保育料(利用者負担金)

保育料は令和7年9月から無償化されました。

保育料が無償化されました

0歳児クラスから2歳児クラスの保育料は、これまで第2子以降が無償でしたが、令和7年9月から東京都の独自支援の対象が拡大し、第1子も無償化されました。対象は、福生市民の方に限ります。

なお、3歳児クラスから5歳児クラスの保育料は、令和元年10月から無償化されています。

転入された方

保育料は無償化されましたが、都や国への補助金の申請のために、市では所得情報を基に保育料の算定をします。1月1日以降に転入された方は、マイナンバー制度による情報連携により、1月1日時点の住所地に所得情報の確認を行います。書類の提出は原則不要ですが、情報連携ができない場合は所得のわかる書類を提出してください。

なお、いつ時点の所得の書類が必要かについては、個別にお知らせします。

令和7年8月までの保育料の金額は以下のとおりです。

保育料の決定方法

保育料は、次の要件を「保育料等表」にあてはめて決定します。

- 年度当初(4月1日時点)のお子さんの年齢(クラス年齢)

- 保育の必要量(標準時間または短時間)

- 保護者ごとの市区町村民税(以下「市民税」)所得割額の合算額

※同居の祖父母がいる場合で父母の所得がいずれも一定の額を超えていないときは、祖父母(所得が高い方)の市民税所得割額を合算します。父母の所得が一定の額を超えていたとしても、祖父母がお子様の扶養義務者である場合等は、扶養義務者となっている祖父母の市民税所得割額を合算します。

※世帯の状況により、課税資料の提出を求めることがあります。

※市民税の申告が未申告となっている場合または課税資料の提出がない場合は、最高額の保育料となります。

1 年度当初(4月1日時点)のお子さんの年齢(クラス年齢)

保育料は、0歳児クラスから2歳児クラスが対象となります。

3歳児から5歳児クラスにおいては保育料は無償となります。

2 保育の必要量(標準時間または短時間)に応じて保育料が2区分にわかれます

保育標準時間認定(1日あたり11時間まで利用可能)

保育短時間認定(1日あたり8時間まで利用可能)

3 保護者ごとの市民税所得割額の合算額

保育料は、保護者ごとの市民税所得割課税額を合算した額をもとに算定しますが、【住宅借入金等特別税額控除、寄附金税額控除、配当控除、外国税額控除、配当割額の控除、株式等譲渡所得割額の控除】を適用する前の税額となります。

次のとおり保護者ごとに計算し、合算した金額を保育料等表にあてはめることで、算定できます。

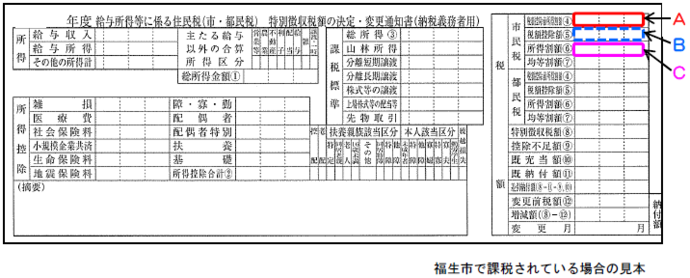

会社員の方など、給与から住民税を引かれている方

5月から6月頃に会社から渡される「給与所得等にかかる特別徴収税額の決定通知書」の「市民税」の欄のうち、階層を決定する市民税所得割額は、「A税額控除前所得割額-B税額控除額(のうち、調整控除額・定額減税額のみ)」となります。

・調整控除・定額減税以外の税額控除がない場合:「C(=A-B)」

・調整控除・定額減税以外の税額控除がある場合:「A-B+(Bのうち調整控除と定額減税以外の税額控除)」

※調整控除以外の税額控除は、通知書左下の(摘要)欄に記載されています。

なお、給与以外に不動産所得等があって、給与から住民税を引かれている以外に別途納付書等で住民税を納付している方は、「自営業等の方」の通知書の市民税所得割額を合算してください。

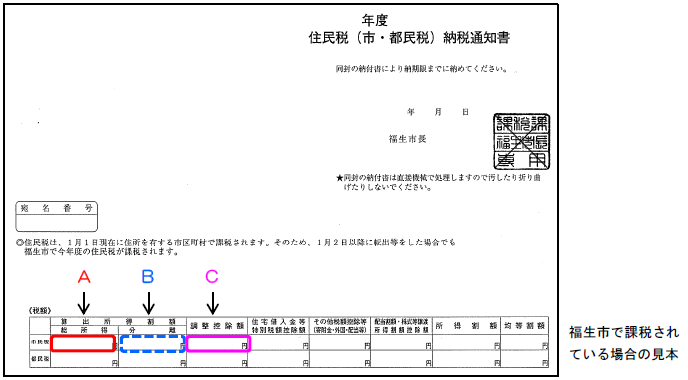

自営業の方など、口座振替や納付書で住民税を納付している方

6月頃に市が送付する「住民税(市・都民税)納税通知書」の欄をご覧ください。階層を決定する市民税所得割額は、「総所得(A)+分離(B)-調整控除額(C)」となります。

※定額減税額がある場合は、定額減税額をさらに引きます。

※分離所得がない場合は、「A-C」となります。

保育料表 ※保育料の金額は令和7年8月までのもの

【備考】

- 0歳児クラスから2歳児クラスにおける多子計算の算定対象となる子どもの年齢制限等はありません。就学前までに限らず、生計を一にしている子どもは多子計算の算定対象となります(東京都独自の制度です。)。

- この表の「ひとり親世帯等」とは、ひとり親世帯、在宅障害児(者)のいる世帯、その他の世帯(生活保護法に定める要保護者等特に困窮していると市町村の長が認めた世帯)です。

保育料は前期と後期で変わります

前期保育料

4月分から8月分まで:保育園等を利用する「前年度」の市民税所得割課税額(前々年の収入に基づき決定)

後期保育料

9月分から翌年3月分まで:保育園等を利用する年度の市民税所得割課税額(前年(1月分から3月分は前々年)の収入に基づき決定)

保育料の決定通知

保育料は、前期(4月分から8月分まで)と、後期(9月分から翌年3月分まで)に分けて、年2回決定します。

通知時期は、

・前期は4月上旬頃

・後期は9月上旬頃

となります。

市内保育園在園の方は保育園経由、市外保育園在園の方は郵送します。

※年度途中で入園した場合は、原則として入園の承諾通知に同封します。入園の承諾通知は、入園月の前月下旬頃に通知します。

都道府県から指定都市への税源移譲に伴う特例

指定都市は都道府県からの税源移譲により、市民税所得割額が税率8%で算出されます。指定都市からの転入者等で所得割の税率が8%の方については、保育料の公平性を保つため、税率を6%として算出します。

※自治体独自の減税措置を行っている区市町村からの転入者等についても、6%で算出します。

認定こども園、小規模保育園も市が定める保育料が適用されます

福生市内にある、牛浜こども園、不動の森こども園、ちゃいれっく福生駅前保育園、定期利用保育(すみれ保育園)を利用する場合も、認可保育園を利用する場合と同じ算定方法による保育料です。

なお、保育料の支払いは、市ではなく直接保育園へのお支払いとなります。

その他注意事項

- 年度の途中で年齢が変わっても、保育料は変更となりません。

- 毎月1日に在籍している方は、その月分の保育料がかかります。月単位で計算するため、途中退園の場合や利用日数に関わらず、日割り計算はしません。

- 保育の必要量の変更や、婚姻や離婚等による世帯状況の変更があった場合、生活保護の受給開始・廃止があった場合は、保育料を再計算します。

PDFファイルをご覧いただくには、Adobe Readerが必要です。お持ちでない方はアドビシステムズ社のサイト(新しいウィンドウ)からダウンロード(無料)してください。

より良いウェブサイトにするためにアンケートを行っています

このページに関するお問い合わせ

子ども家庭部 子ども育成課 保育・幼稚園係

〒197-8501 東京都福生市本町5

電話:042-551-1780